プラットフォーム会社

それでは投資をするスタートアップ会社をリストアップしている仲介業者プラットフォームのポータルについて見ていきましょう。まずは私が使用した事のあるものを中心に紹介します。

Wefunder

この会社はこの業界での経験が長く、2012年からロビー活動などをしながらSECの規制緩和を働きかけており現在リーディングカンパニーとして位置しているのではないでしょうか。

Source:Wefunder

この会社について

サンフランシスコがベースの会社で現時点では未上場で2012年の創業以来292社の資金調達を行っており、額面ではトータルは$142Mで現在一位です。(2021年1月時)Wefunder自身にも投資するラウンドがまだあるかもしれませんので要チェックです。

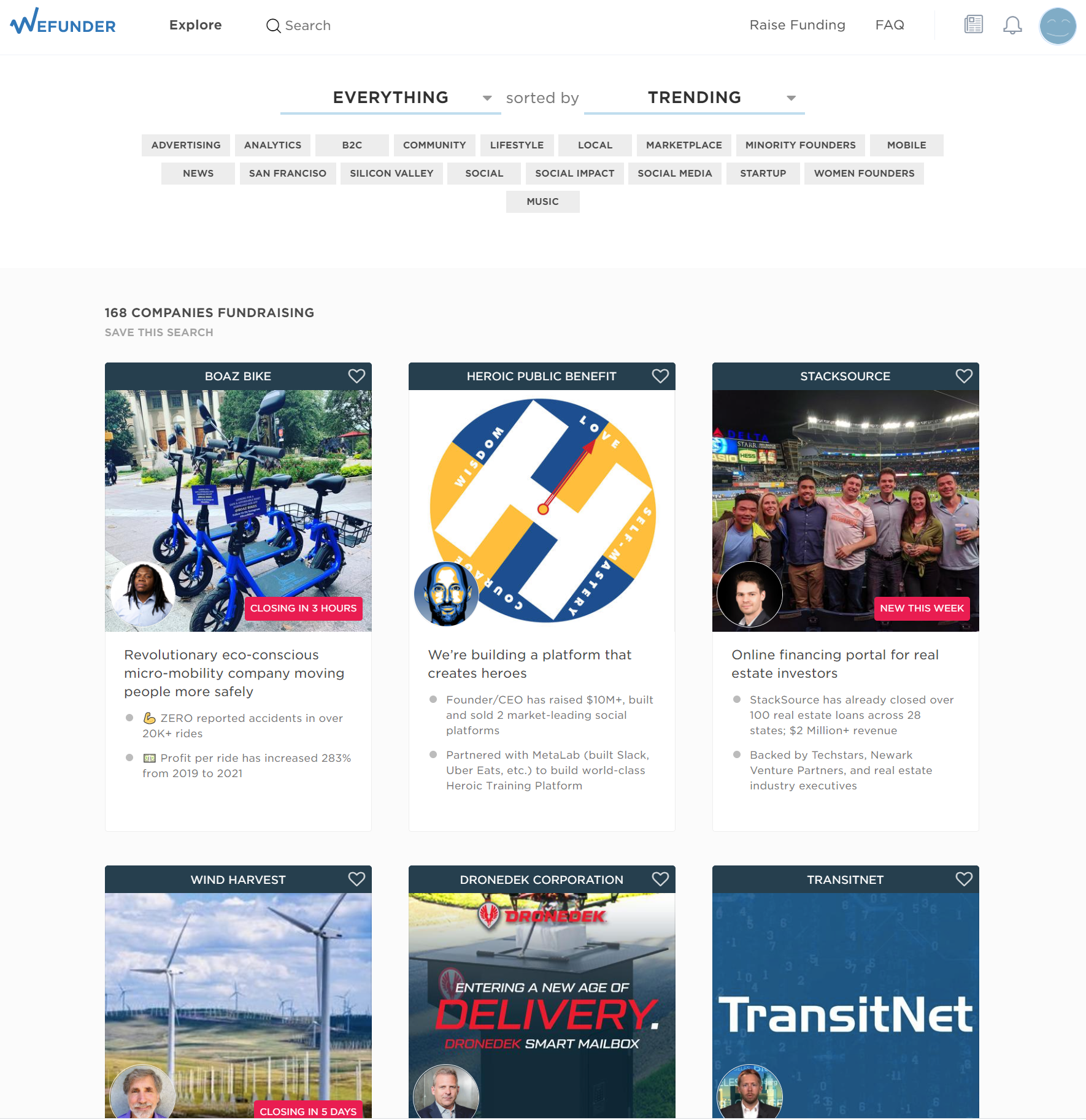

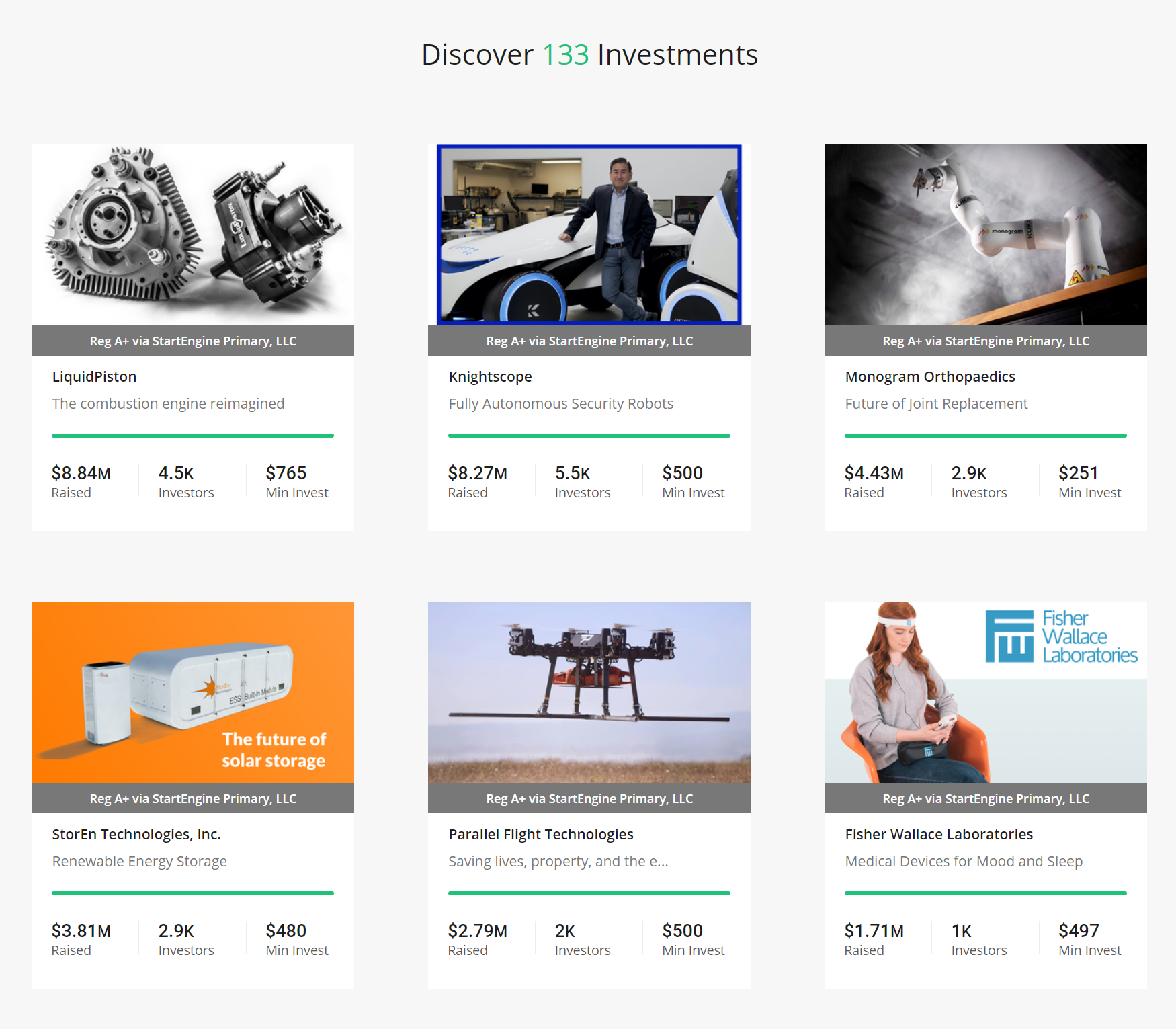

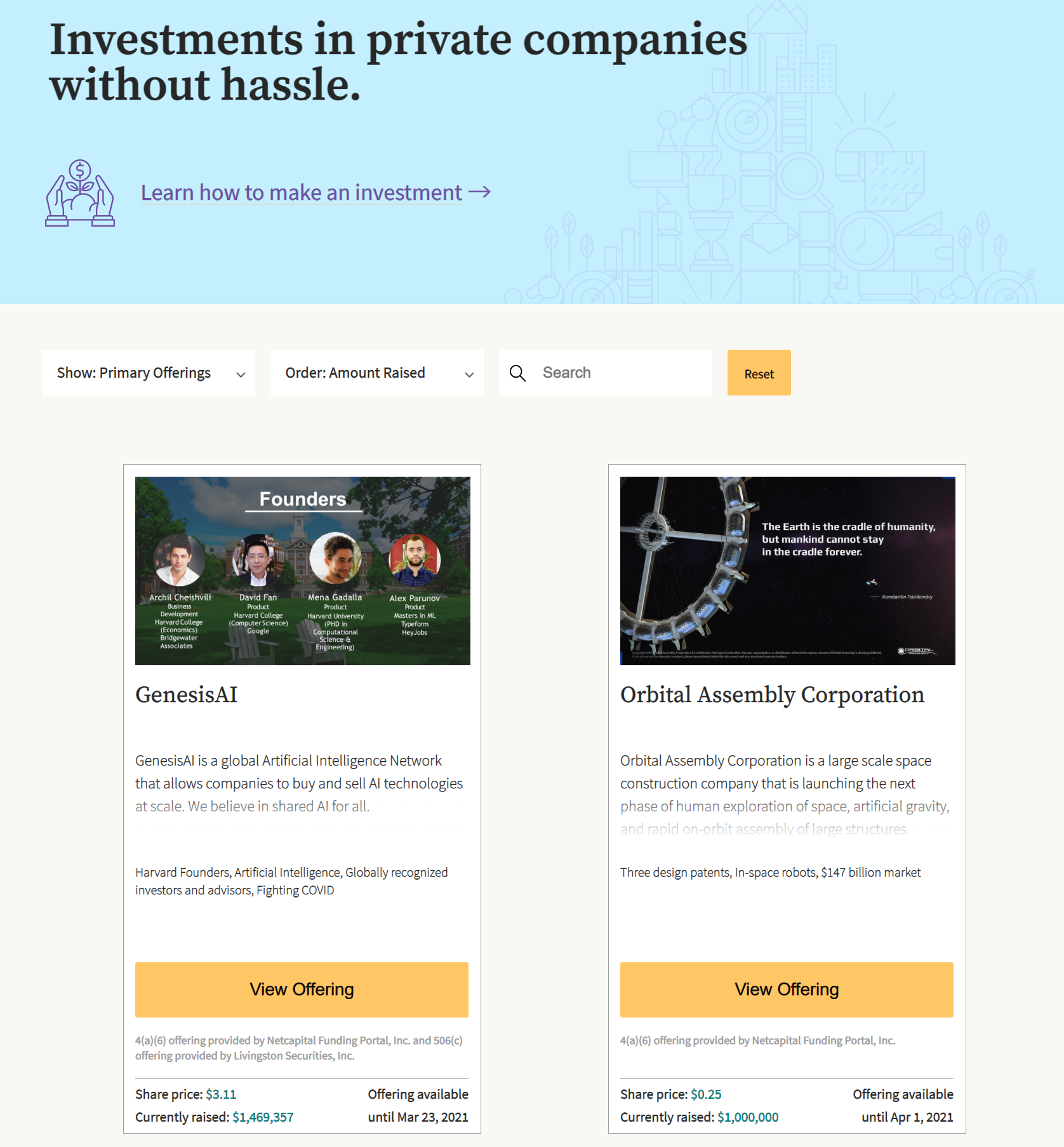

ポータルページ

私は会社を探す際はすべての会社を表示して定期的に上から見ていく方法ですが、業界を絞って検索することももちろんできます。また調達額やラウンドの残り日数などでもフィルターできます。各会社が写真のあるブロックごとに分かれていて直感的に業界やサービスや製品が理解できるので使いやすいと思います。この辺りのリストのデザインはどのポータルもあまり大きくは変わらない感じです。

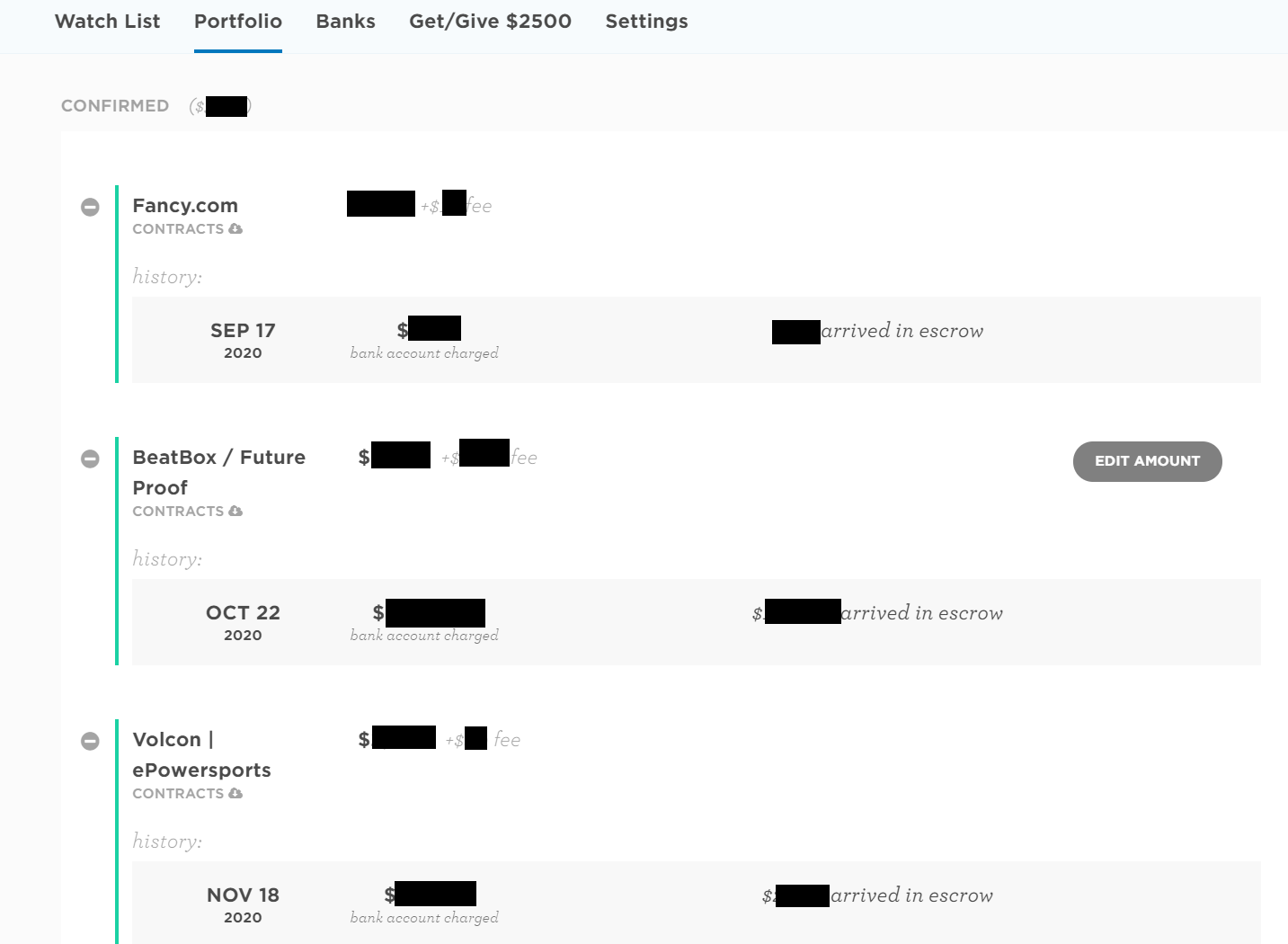

アカウント管理画面

ログインするとMy Investmentsという所で投資している会社からのUpdateが表示されます。アカウントのプルダウンメニューからPortfolioを選択して自分が投資した会社や投資金額が確認できますが、保有株数の表示はありません。過去の総投資額がCONFIRMEDの横にまとめられて上に表示されています。株式保有証明書などは通常はメールで来て自分でパソコンに保存しておく必要がありますが投資履歴のリンクからダウンロードできるので直ぐに確認出来て非常に便利です。投資した会社のリストのリンクからそのままページに飛んでアップデートを確認もできます。非常にあっさりしていますが履歴の管理としては十分じゃないでしょうか。

Lead Investor制度

エクイティクラウドファンディングは小口投資家が沢山いる場合が多いので物言う株主は通常少ない状態です。リードインベスター制度というのは、投資家の中でスタートアップ投資に詳しい大口投資家がまとめ役として選ばれる制度で、このまとめ役は会社がとんでもない方向にいかないようにし、他の小口投資家の利益を守るために、代表して意見を言う立場にあるようです。もちろん自身もその会社に多額を投資していますので真剣に会社の動向を見ていますし頻繁に創業者と連絡を取っていると思われます。Lead investorの投資額も公開されているのでどのような人がどれくらい投資しているのかというのもチェックして見るといいと思います。

- コミュニケーションチャンネル

コメント欄のような形で創業者に質問ができます。また、投資家同士がコメントを残すような形の別のコメント欄もあるので生の声を聞いたりするのも面白いです。Lead investorが結構詳しく会社についてコメントを残しています。

- デューデリジェンス

Wefunderは基本的なRegCFに必要な審査のみで追加で独自に別の審査を行っていないようです。会社が自分のページに乗せている内容やアップデートは基本的な情報は載っていますがさらに深く知るためには自身でウェブサイトで検索するなど追加の作業をするのがいいと思います。

- 支払い方法

銀行の口座をリンクさせてそこからの支払いのみしか受け付けていませんのでクレジットカードが使えないのですが、一度リンクさせてしまえばクレジットカードと同じように使用できますので特に不便は感じないと思います。

- 特典

Referral feeというシステムがあり、スタートアップ会社をWefunderに新規で紹介してもしデューデリジェンスをパスして無事リストに載ると$2500を紹介料としてWefunderの口座にもらえるシステムがあるそうです。Startup会社は手続き費用などから$2500の割引が受けられるようです。私は特にスタートアップ会社とのつながりもないので使う場面は今のところなさそうです。

- 総合判断

このポータルは業界を代表する所なので登録会社数も多いですし、Lead investor制度がいい所ではないかと思います。Lead investorは自身で別のStartupにかかわる教育サービスやウェブサイトなどもやっている方もいるのでそちらに飛んで勉強したりする事でお気に入りのメンター的な人を見つけることができるかもしれませんね。私はそのうちの一人のメンターについて行って投資している案件もあります。

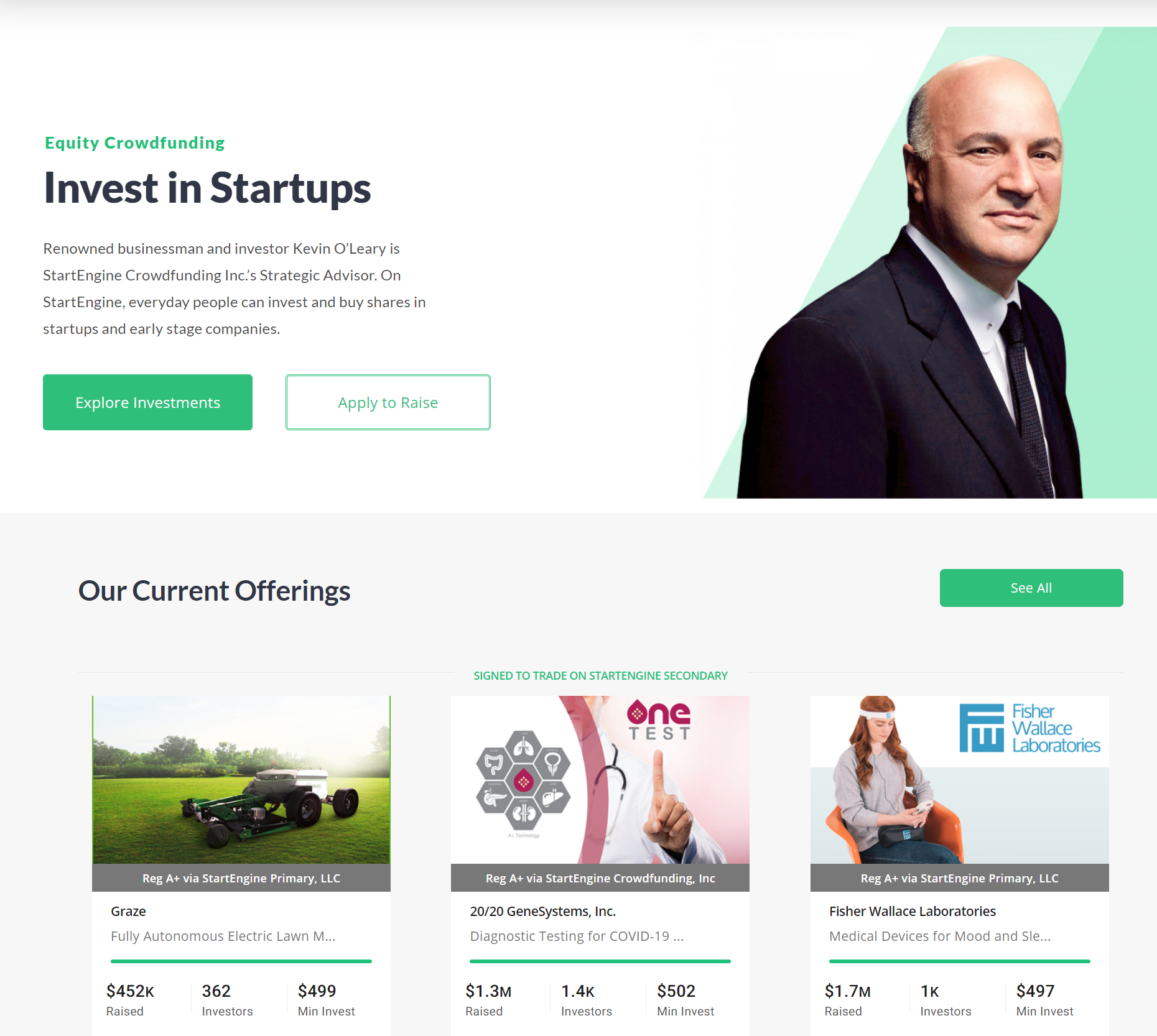

StartEngine

この会社はスタートアップ企業が投資家に売り込みに来るShark tankというテレビ番組のパーソナリティーであり投資家のKevin O’Leary (Mr. Wonderful)がアドバイザーをやっている会社です。

Source: StartEngine

- この会社について

ロサンゼルスがベースの会社で現時点では未上場で2015年の創業以来145社の資金調達を行っており、額面ではトータルは$132Mで現在2位です。(2021年1月時)業界1位のWefunderを激しく追い上げていてこの先も伸びていく会社ではないかと思っています。

- ポータルページ

各会社が写真のあるブロックごとに分かれていて直感的に業界やサービスや製品が理解できるのはWefunderと変わらないですし、業界を絞って検索することももちろんできます。こちらでは資金調達額と最低投資額などが各ブロックで確認できます。

Source: StartEngine

アカウント管理画面

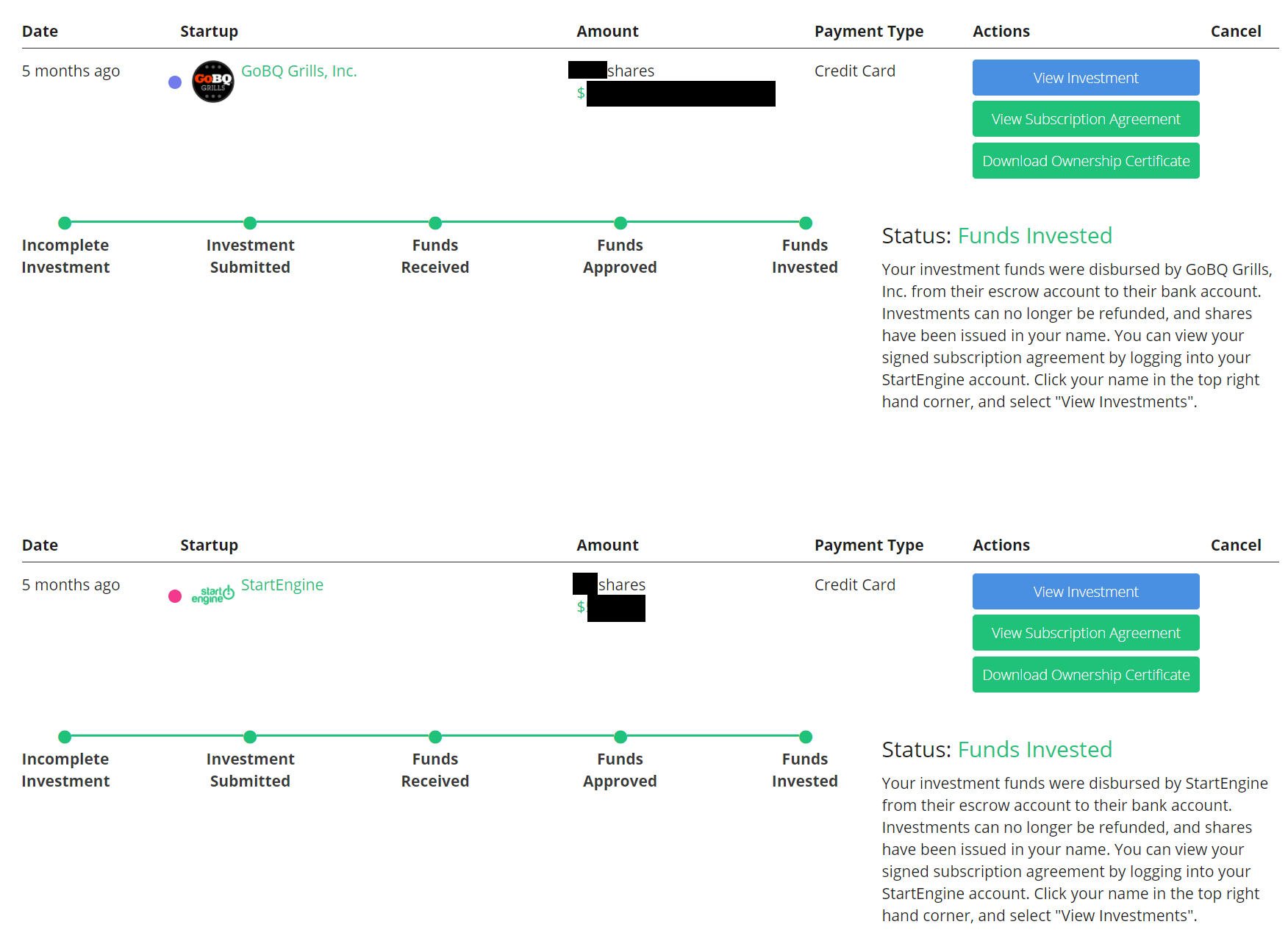

自分が投資した会社や投資金額、保有株数や手続きの進捗などが一目で見えて便利です。また、過去の総投資額がRegCFとRegA+に関してまとめられていますので上限に達していないかなど管理するには便利だと思います。株式保有証明書などは投資履歴のリンクに保存されているので直ぐに確認出来て非常に便利です。投資した会社のリストのリンクからそのままページに飛んでアップデートを確認もできます。全体的に非常に使いやすいので私は好きです。

- 2次市場の開設

この会社はFINRAで規定されている(ATS) Alternative Trading Systemと呼ばれている方式を使用してBuyerとSellerをマッチングする事により2次市場での取引を可能にしています。これにより今までできなかったスタートアップ会社の株式を売り買いできるシステムが去年末頃から開始されています。私個人としては、ここで自分が投資したスタートアップの株を売ってその後の上がりを逃す可能性があるよりも、欲しかったけどラウンドに間に合わなかった株を買うチャンスとして利用したいと思っています。近々実際に買ってみようと思いますので別の機会に詳しくアップデートします。

コミュニケーションチャンネル

コメント欄のような形でスタートアップ創業者に質問ができ、結構まめに返信されているので創業者の人格などを判断したり会社のカルチャーなどもそこから垣間見れるかもしれません。一つの判断材料として使用できるのではないでしょうか。

- デューデリジェンス

StartEngineは基本的な部分のみの審査で追加で独自に別の審査を行っていないようです。会社が自分のページに乗せている内容やアップデートは基本的な情報は載っていますがさらに深く知るためには自身でウェブサイトで検索するなど追加の作業をするのがいいと思います。

- 支払い方法

クレジットカードで支払いができるのはメリットです。手軽に$500や$1000ドルの投資だと銀行のWire transferよりもクレジットカードの方が手軽です。

特典

去年の夏ごろのラウンドでStartEngine自体に投資をした場合には特典がありました。次のラウンドではあるかはわかりませんが、$1000以上投資するとStartEngineで扱っているスタートアップ会社にその後一年間は投資額の10%のボーナス株が自動的にもらえます。また、その期間以内に一定額以上をリスト上のスタートアップ会社に投資するとさらに1年延長というキャンペーンもありました。このように、ポータル自体に投資すると色々なメリットがありますのでこれから伸びそうな会社を見つけてそれ自体に投資する事も考えるのもいいと思います。

総合判断

このポータルは使いやすさが良く私は好きですし、特典もありますのでまず最初に積極的に巡回して目ぼしい会社を探すのに使用しています。

NetCapital

私は昔からありますね。大分昔に訳も分からずにスタートアップ投資に興味があったときに既にこの会社のウェブサイトに行きついた記憶があります。なんとなくですがその頃から可もなく不可もなくビジネスをやってきている印象でしょうか。

Source: Netcapital

- この会社について

ボストンがベースの会社で現時点ではOTC市場で上場しています。2001年の創業以来57社の資金調達を行っており、額面ではトータルは$16Mです。(2021年1月時)

- ポータルページ

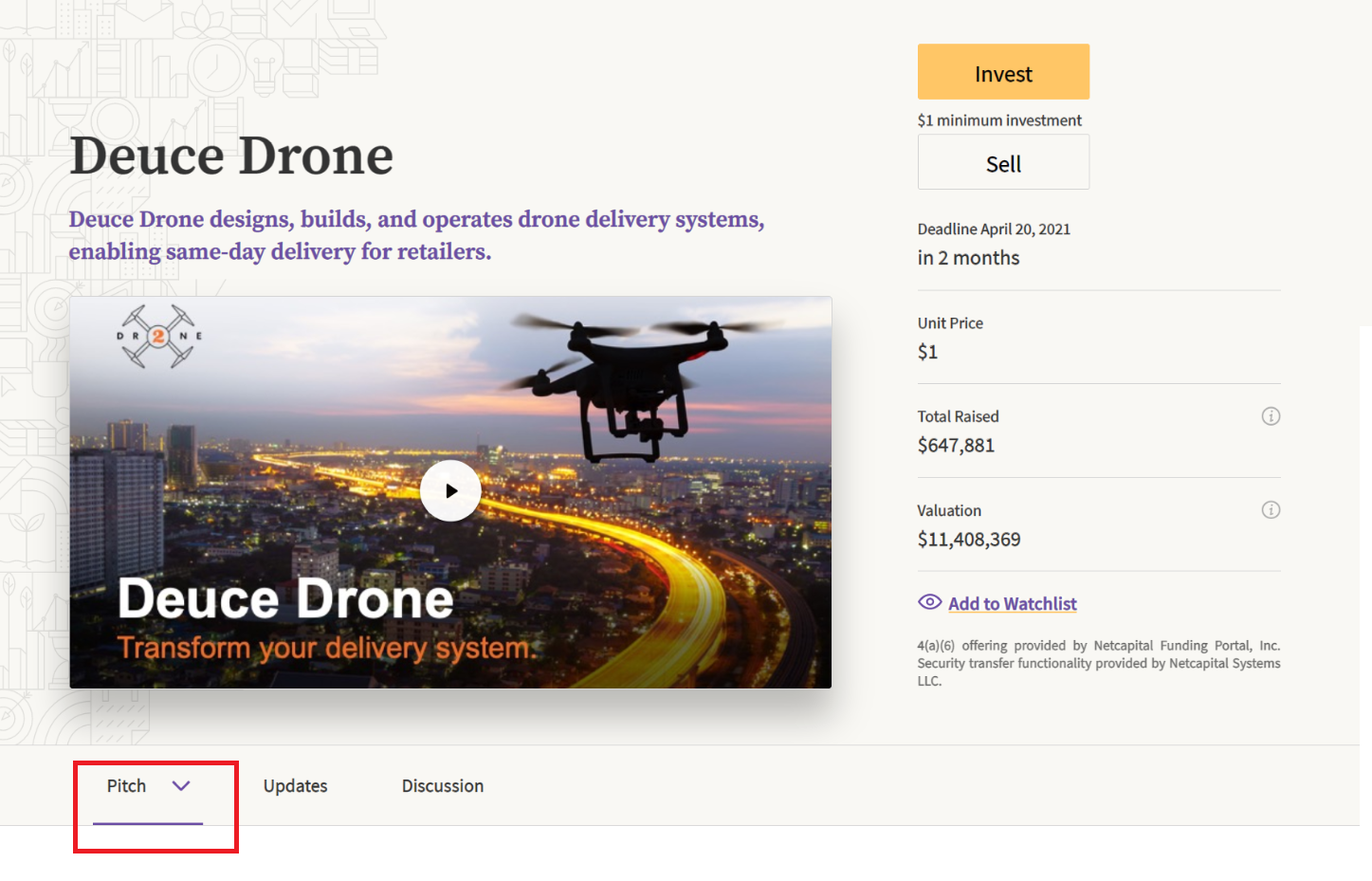

各会社が写真のあるブロックごとに分かれていて直感的に業界やサービスや製品が理解できるのは他と変わらないですが一つ一つのブロックの情報量が多いので人によってはこちらの方が見やすいかもしれませんね。

各会社のブロックを開くと会社のビデオなどがあるメインページが出てくるのですが私が好きな機能はPitchという所を押すと、その会社に関する概要や会社情報にすぐに飛ぶことができる機能です。

Source: Netcapital

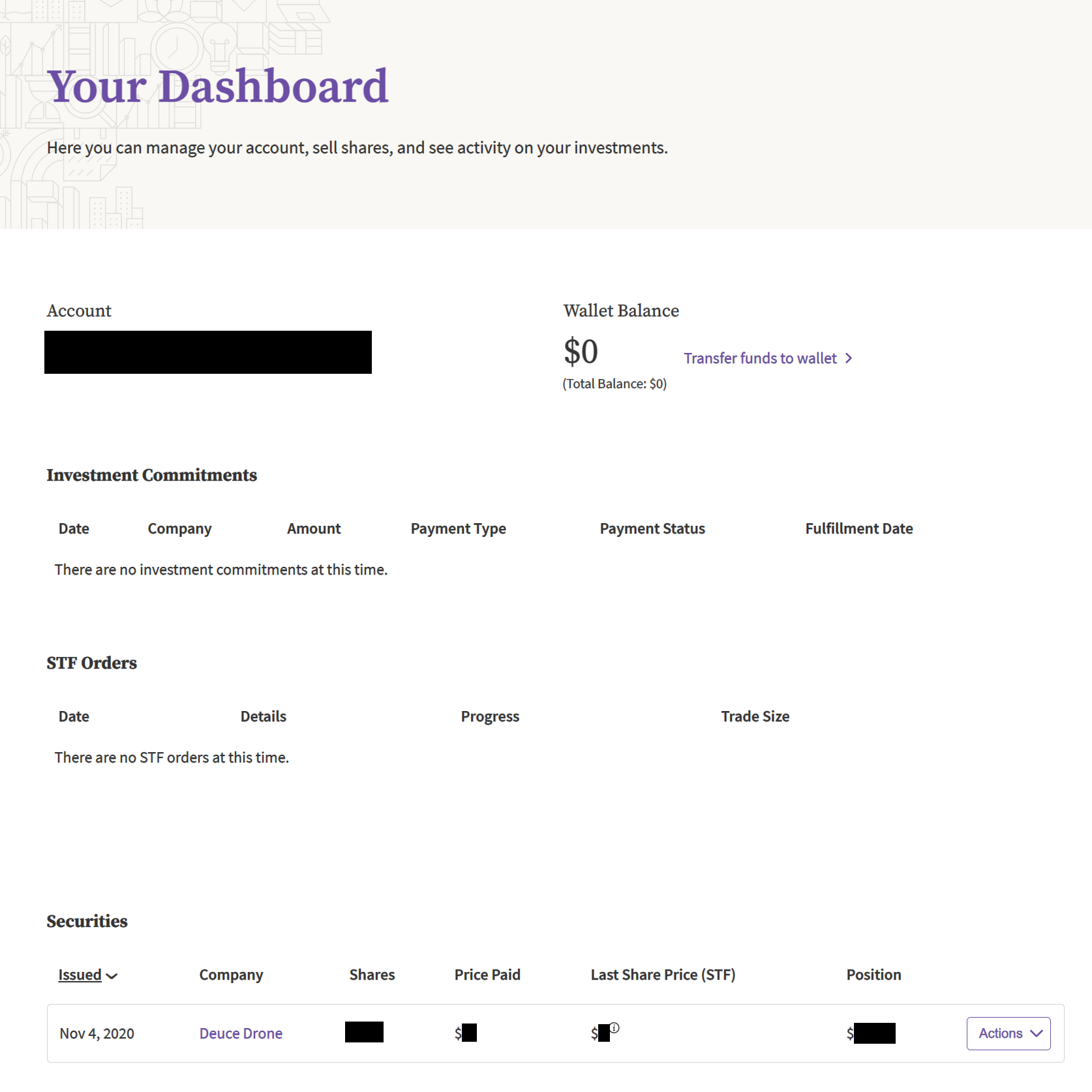

アカウント管理画面

自分が投資した会社や投資金額、保有株数や手続きの進捗などが一目で見えます。過去の総投資額のまとめはなさそうな感じですが、まだ一社しか投資していないのでわかりません。株式保有証明書などはサイトでは保存していないので自身でパソコンに保存しておく必要があります。投資した会社のリストのリンクからそのままページに飛んでアップデートを確認もできます。

- 2次市場

この会社もStartEngineと同じように売り買いが可能な2次市場を用意しており、こちらの方が昔からやっているようです。実際に使用した事がまだないので今後また詳しくお伝えできればと思います。

コミュニケーションチャンネル

こちらでもコメント欄のような形でスタートアップ創業者に質問ができます。この機能は昔はなかったような気がするのですが、最近できたのでしょうか。また、時々セミナーなどのイベントもあるので一度参加して報告させてもらおうと思います。

- デューデリジェンス

Netcapitalは基本的なRegCFで必要な部分のみの審査だけではなく、追加で独自に別の審査を行っているようです。100ポイントチェックという独自審査を行っているようですのでリストされている企業に対しての信用が少し増しますね。

- 支払い方法

特典

特に特典はなさそうです。

総合判断

このポータルは各スタートアップ企業毎の情報量が多い傾向があるかと思いますし、独自のデューデリジェンスを行っているのでリストされている企業が粒ぞろいな気がしますので巡回する上では一応見ておくのがいいかと思います。

Equifund CFP

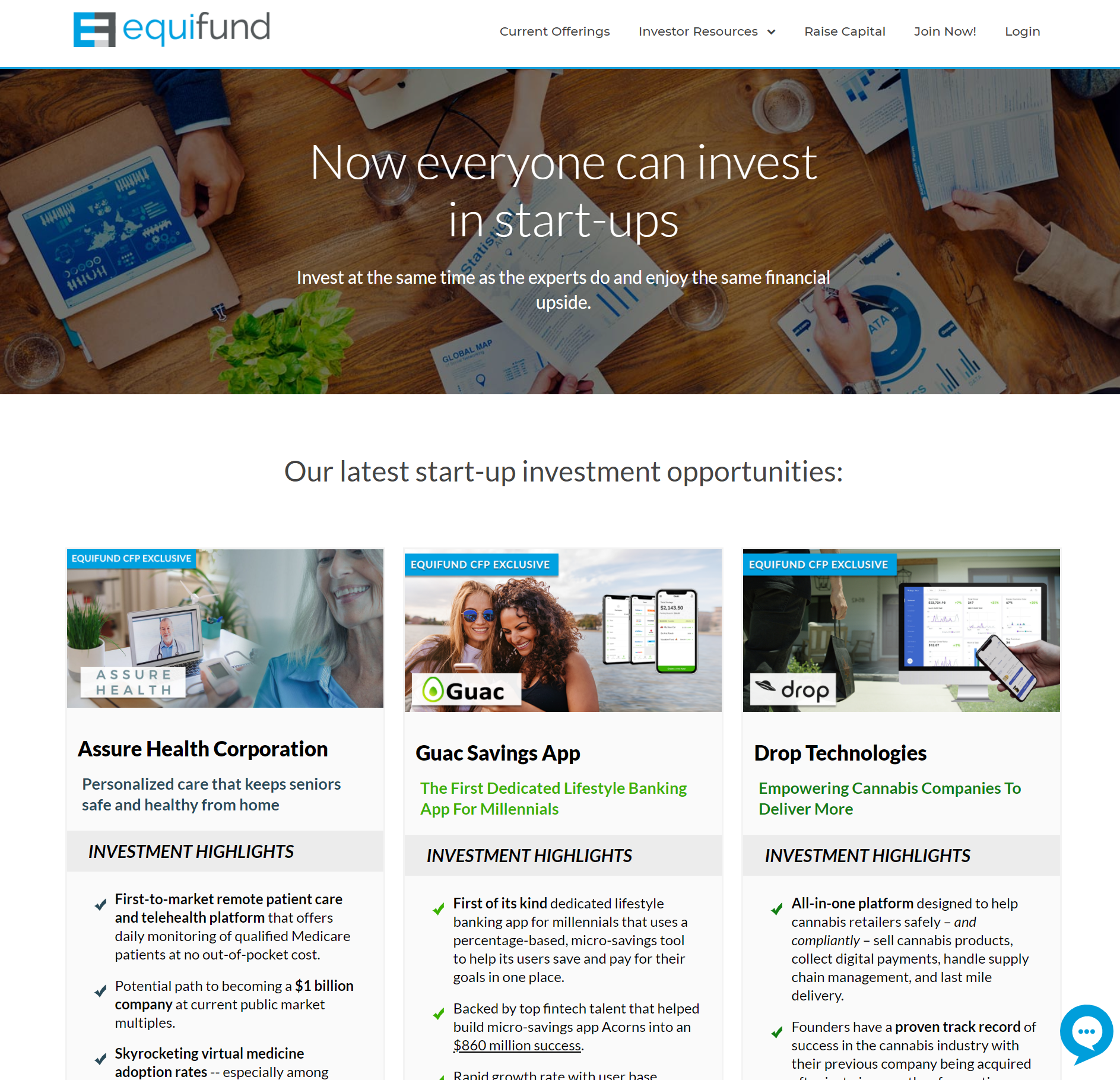

この会社はヨーロッパの会社でアメリカに参入したのは最近なのでしょうか。アメリカでは紹介しているスタートアップ企業が今のところ3社しかないので下のキャプチャーにすべて出てきます。

Source: Equifund CFP

- この会社について

ヨーロッパがベースの会社で€300M 程の規模のようなので母体は大きいと思われます。アメリカでは4社に資金調達を行っており、額面ではトータルは$3Mです。(2021年1月時)フリーのウェビナーなどを積極的に行っており、一度登録して参加しそびれたのですがまた紹介できればと思います。

- ポータルページ

今はまだリストが少ないのでこのポータルで新規の会社を探して投資するかの判断は直接ボックスを開いて詳細を見ていく事になります。

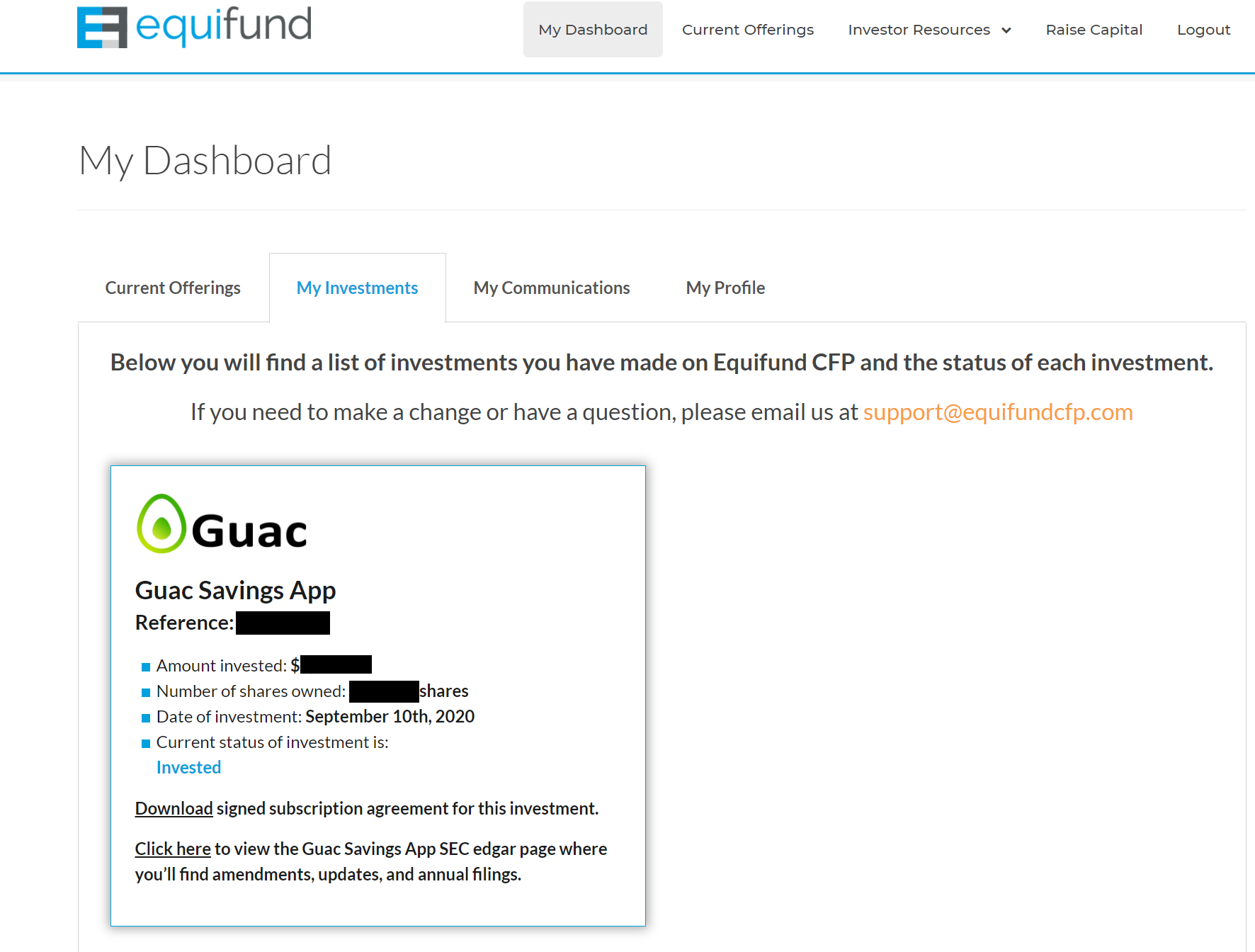

アカウント管理画面

自分が投資した会社や投資金額、保有株数などが一目で見えます。株式保有証明書などはサイトで保存しているのでダウンロード可能です。投資した会社のリストのリンクからそのままページには飛べないですが、Current Offeringsからすぐに探して移動する事ができます。

コミュニケーションチャンネル

こちらでもコメント欄のような形でスタートアップ創業者に質問ができます。

- デューデリジェンス

Equifund CFPは基本的なRegCFで必要な部分のみの審査だけではなく、追加で独自に別の審査を行っているようです。

- 支払い方法

特典

特に特典はなさそうです。

総合判断

このポータルはまだ情報量が少ないので特別おすすめできるわけではないですが、私が経験したという事で紹介させてもらいました。この会社はメールで結構頻繁にエクイティクラウドファンディングの最新情報などをくれたり、ウェビナーをやってくれたりと色々サービスがいいような印象があります。これからもっとリストが充実してくるとこちらで新しい会社を探したりする事ができるかもしれませんね。

Others

私はまだ使ったことはないですが、ほかにどのような所があるか見ていきましょう。